出典:Wildtype

代替タンパク質の普及促進を行う非営利団体シンクタンクのGood Food Institute(GFI)が、「2026 State of the Industry report-Cultivated meat, seafood, and ingredients」を発行した。

本記事では、同レポートの内容に基づいて、2025年の細胞性食品分野の動向をまとめた。文章中で示す括弧はレポートの該当部分を示している。

GFIによると、2025年の細胞性食肉・シーフード企業の調達額は7,390万ドル(約115億円)となり、2024年の1億4,400万ドル(約225億円)から減少した(p5)。

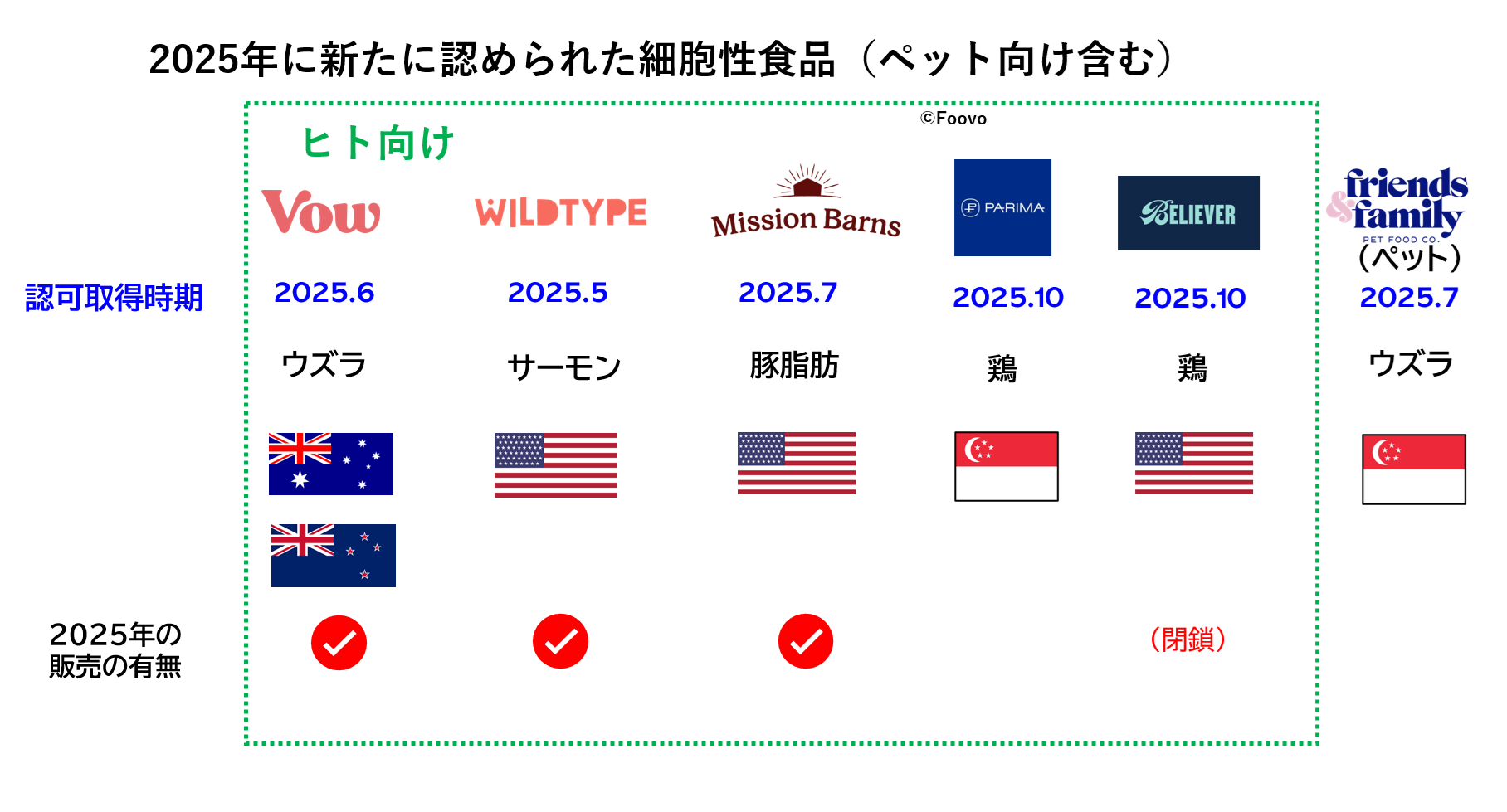

一方で、ヒト向けではウズラ、豚脂肪、サーモン、鶏肉で新たに認可が確認され、米小売での初販売、米レストランでの細胞性サーモンの提供、オーストラリアレストランでの提供など、商用化の動きも進んだ(p14)。

なお、細胞性食品とは、細胞を培養して作られる食品の総称で、従来は培養肉や培養魚と呼ばれていたものをいう。官民協議会は3月に指針を発表し、細胞性食品という名称の使用を呼び掛けている。

資金調達は小型化・選別化

Foovo作成

2025年の代替タンパク質企業に集まった資金は8億8,100万ドルで、細胞性食品企業への投資額はその1割未満となった(p15)。

GFIによると、2025年の調達額上位3件はAleph Farmsの2,900万ドル、Mosa Meatの1,760万ドル、BlueNaluの1,100万ドルで、いずれも細胞性食品分野の歴代上位20件には入らなかった(p15)。

投資家は、コスト、味、規模で進展を示せる企業をより選別するようになっており(p5)、短期的な市場投入や収益化の道筋を求める傾向が強くなっているとしている(p18)。

培地コストの削減進む

Foovo作成(2026年4月16日時点の状況)

2025年には複数企業が培地コストを1Lあたり0.20ドル以下に下げたと発表しており、数年前から99%超の低下となる(p8)。培地は、細胞性食品の生産における最大のコストとされるが、食品グレード原料への移行や、高コスト要因だったタンパク質成分の削減が進んだことで、コスト低減が進展している(p30)。

Vow、Wildtype、Believer Meats(閉鎖)の規制関連文書からは、インスリン、トランスフェリン、アルブミンなど高価な培地成分を除く動きが確認されており、PARIMAやMeatlyは完全にタンパク質を含まない培地を開発したとしている(p30)。

ただしGFIは、細胞や培地については課題と解決策の見通しが明確になってきた一方で、バイオリアクター、施設、滅菌、収穫、廃棄物処理、消耗品など、製造インフラ全体のコストについては信頼できる公開データがまだ不足していると指摘している。

2025年に新たな査読済みの技術経済性分析が出ていないこともあり、細胞性食品の「本当の実装コスト」を正確に示すのは依然として難しいとしている(p33)。

「施設規模に関する戦略判断が事業運営を左右しうる」

出典:Believer Meats

設備コストを下げる試みも出ている。

Vowは、20,000Lバイオリアクターのコストを同等の既製品より80%低く抑えたとしており、Meatlyの320Lバイオリアクターも95%低コストだったと報告されている(p33)。

それでも、スケールアップには課題が残るようだ。

Vowはシドニーの施設で20,000L規模の生産を達成し、同施設は合計35,000Lの容量を持つとされるが、多くの企業は依然として1,000L未満のバイオリアクターを運用している(p32)。

Believer Meatsはアメリカ農務省の検査証書を取得し、年産1万トン以上の施設の操業開始が可能となったものの、その数週間後に事業停止が報じられた。施設コストが当初見込みを約11%上回る1億5,400万ドルに膨らんだとされる(p32)。

このため、培地などでコスト低減は進んでいるものの、商用規模に到達するための設備・施設・運用コストについてはなお不確実性が残っている。

GFIは2025年について、「スケールアップで成果と後退の双方が見られ、施設規模に関する戦略判断が事業運営に影響しうることを示した年だった」としている(p32)。

今後は、共同製造、段階的な設備拡張、より小型でモジュール型の生産モデルを活用しつつ、公的資金や大企業の参画と組み合わせながら、収益化への道筋を示すことが重要になっている(p19、32)。

こうした流れと並行して、2025年に少なくとも6つの製造拠点、イノベーションハブ、パイロット施設が新たに登場した(p11)。

中国では、細胞性食品や発酵由来タンパク質の開発を加速する新タンパク質食品科学技術イノベーションセンターが北京に設置されたほか、Joes Future Foodが中国最大の細胞性食肉パイロット工場を開設し、2,000Lバイオリアクターで細胞性豚肉の試験生産を完了した。

インドでは、国立動物バイオテクノロジー研究所(NIAB)において、細胞性食品生産を優先領域の1つとするバイオバンク・研究施設が開設された。

ImpacFat記者会見 Foovo(佐藤)撮影

日本では、シンガポールのImpacFatが高輪ゲートウェイシティに細胞性魚脂肪の研究開発拠点を設けた。シンガポールでは、マレーシアのCell AgriTechが、スタートアップや細胞性食品企業向けに受託製造を提供するパイロット施設を開設した。

アメリカでは、食品産業向けシステムを手がけるGEAが、植物由来、発酵、細胞性食品を含む代替タンパク質のスケールアップを支援する2,000万ドル規模の技術センターをウィスコンシン州に設立した(p11)。

企業数

出典:Mission Barns

GFIのデータベースでは、細胞性食肉・シーフードを主軸とする企業は2025年に142社で、2024年の155社から減少した(p9)。

ただし、投資、提携、事業部門などを通じて部分的に関与する企業は2024年の126社から138社に増え、周辺企業の関与は拡大している(p9)。

企業の技術領域は、最終製品の処方・製造、バイオプロセス設計、細胞株開発、培地、足場・構造化などに分かれている。細胞性食品企業はカテゴリ別に、肉が78社と最も多く、インフラ・設備が50社、原料・投入物が39社、シーフードは32社、乳製品は8社、ペットフードは6社、母乳は3社となっている(p10)。

2025年にはBeliever Meats、Meatableが事業を終了した。

細胞株の公開と安全性評価:販路はレストラン・小売へ

-

- Foovo(佐藤)撮影

-

- Foovo(佐藤)撮影 2024年7月下旬

Foovo(佐藤)が実食した細胞性食品(Vow、GOOD Meat)

細胞株では、GFIが閉鎖されたSCiFi Foodsの8つのウシ細胞株を取得し、タフツ大学との連携で公開した。

細胞株開発には数百万ドルと数年を要する場合があり、企業閉鎖によって失われるはずだった資産を、「業界全体のブレイクスルー」へと転換した上で重要な意味を持つとしている(p29)。

GFIの細胞株データベースは2024年の75件から90件超に増えたが、特に水産種を含め、公開リポジトリへの登録や浮遊状態への適応など、細胞株の整備は引き続き必要とされている(p28、29)。

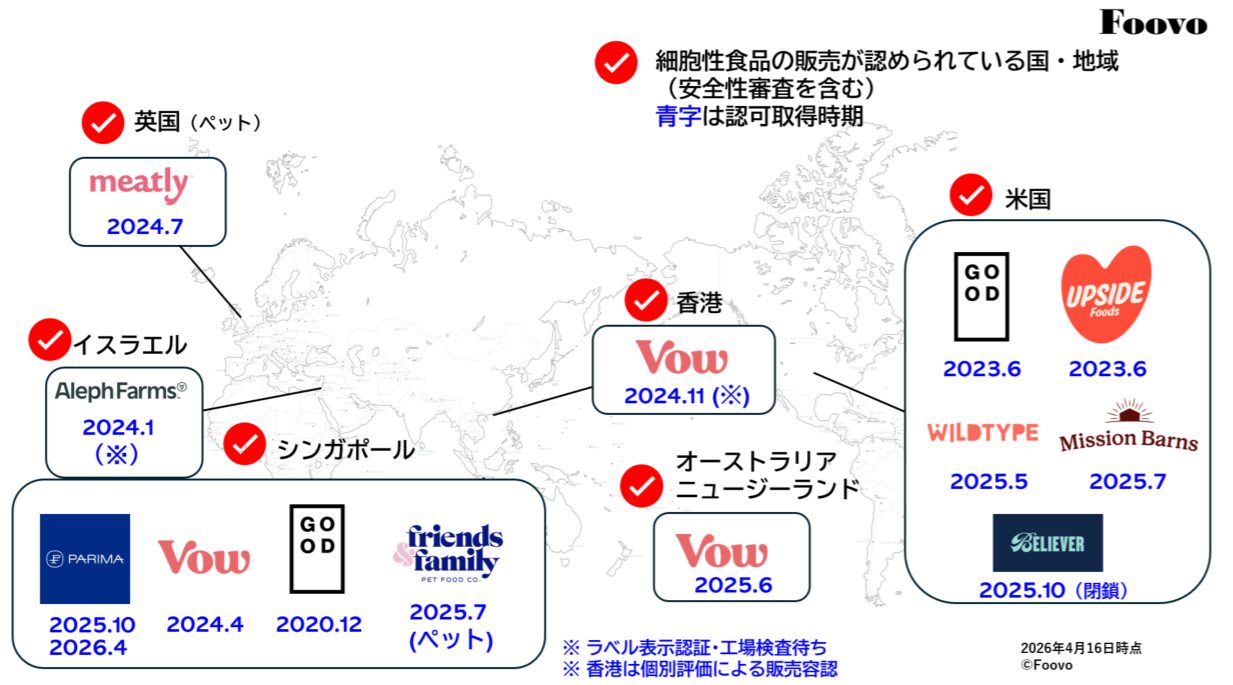

安全性評価と販売実績も増えた。ヒト向けでは、シンガポール、アメリカ、オーストラリア・ニュージーランドで販売の規制ルートが整っている(p5、8)。

Foovo作成(2026年4月16日時点の状況)

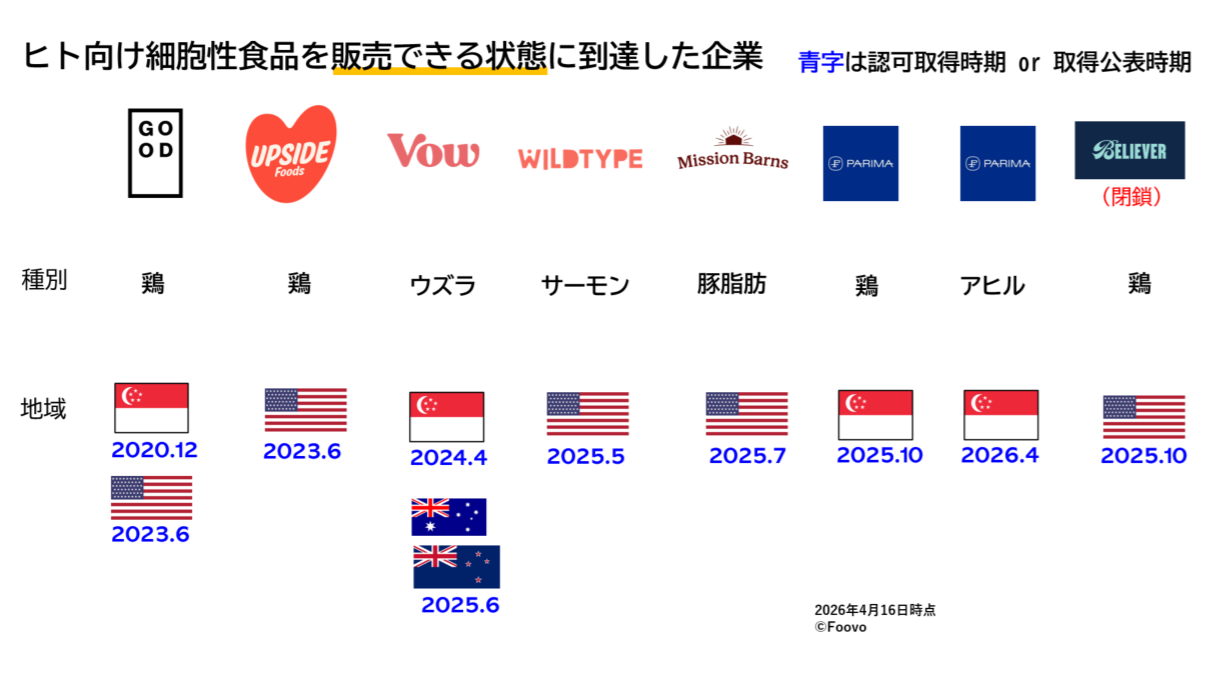

2025年にはヒト向けでは5件の安全性評価が完了し、ペットフードを含め5種類の細胞性食品が販売された(p34)。

再掲 Foovo作成

Vowはオーストラリアで細胞性ウズラをレストラン展開し、ForgedブランドでD2C販売も実現した。アメリカではMission Barnsが米小売で初の細胞性食品を期間限定販売し、Wildtypeは細胞性サーモンをレストランに導入した。

イギリスではMeatlyとTHE PACKが、植物由来原料と細胞性鶏肉を組み合わせたペットフードを限定販売した。

Foovo作成

生産は4カ国で行われ、2025年に承認または販売された製品はいずれも生産に抗生物質を使用していないという(p34)。

なお、2025年に継続的な販売を維持していたのは、Wildtype、GOOD Meat、Vowの3社に限られる(p34)。

公的投資と規制

公的投資では地域差が大きい。

中国は2025年5月、国家開発投資集団(SDIC)が無錫市政府、江南大学と設立した新タンパク質バイオものづくりイノベーションセンターを披露し、SDICファンドがバイオ企業25社に40億元超を投じていることが報じられた。

インド、オランダ、韓国、イギリスも細胞性食品の研究・バイオ生産能力の構築に投資を進める一方、アメリカでは連邦研究資金が少なくとも20億ドル削減され、細胞性食品関連の新規連邦投資は減少した(p39、40)。

日本では、「細胞調達」「生産工程」「食品加工」の工程ごとに論点を整理し、論点毎にハザードと懸念点を整理して、安全性担保のための確認ポイントの議論を進めている。

日本ではまだ法整備は確立していないが、GFIは消費者庁の公開資料が当局の安全性評価の考え方を示すものだと位置づけている(p46)。

GFIのまとめ

出典:Upside Foods

GFIは2025年について、細胞性食品エコシステム全体で「有意義な進展が見られながらも、進み方は一様ではなかった」と総括している。

細胞株の開発・利用可能性、培地コストの低減、サプライチェーンの知見では前進があった一方、アカデミアにおけるアクセス格差や種ごとの課題は残る。

パイロットインフラ、産学連携による論文、安全性評価、複数種・複数地域での上市が広がったものの、スケールアップでは成功と後退で双方の事例が見られた。

GFIは2026年も2025年と同様の様相を呈し、新製品の承認が見られる一方で、企業の閉鎖も起こる年になると予測している(p38)。

本記事の内容は、GFIレポート「State of the Industry: Cultivated meat, seafood, and ingredients」の内容に基づいています。文章中で示す括弧はレポートの該当部分を示しています。

関連記事

アイキャッチ画像の出典:Wildtype

この記事へのコメントはありません。